– Fastpris er ingen mirakelkur

Det finnes ingen holdepunkter i hverken statistikk eller analyser for at fastpris er noen enkel snarvei til bedre lønnsomhet i regnskapsforetak. – Prisingsevnen er mye viktigere enn prisingsmodellen, slår Regnskap Norges Svein Austheim fast.

De siste årene har det vært en tidvis høylytt debatt i regnskapskretser rundt hvilken prisingsmodell regnskapsforetak bør benytte.

På den ene siden finnes det de som mener at timepris er en transparent og lett forståelig modell som har tjent bransjen godt «i alle år». På den andre siden sier noen at timeprising gjør det vanskelig å hente ut effektiviseringen som ny teknologi åpner for og dermed hemmer lønnsomheten – med fastpris som den eneste saliggjørende løsningen.

Svein Austheim er Fagansvarlig Analyse i Regnskap Norge, og selv om han ikke har noe problem med å følge resonnementet til denne andre gruppen, ser han på én utfordring med kuren som foreskrives: Han klarer ikke å finne noen holdepunkter, hverken i statistikk eller analyse, for at fastpris skaper bedre lønnsomhet for foretakene.

Ingen forklaringskraft

– Vi gjorde nylig en undersøkelse som ble besvart av 400 regnskapsforetak. Rundt 70 prosent av regnskapsoppdragene deres faktureres fremdeles etter timepris, mens 20 prosent skjer til fastpris. De resterende 10 prosentene faktureres tydeligvis etter en slags hybrid mellom de to, forklarer han.

– Vi gjorde nylig en undersøkelse som ble besvart av 400 regnskapsforetak. Rundt 70 prosent av regnskapsoppdragene deres faktureres fremdeles etter timepris, mens 20 prosent skjer til fastpris. De resterende 10 prosentene faktureres tydeligvis etter en slags hybrid mellom de to, forklarer han.

Deretter ble disse kategoriene krysset opp mot foretakets lønnsomhet, og mønsteret som da avtegnet seg, stemmer ikke helt med det mange ville forventet.

– La meg først si at driftsmarginen hos revisjonsforetak ligger rundt 20 prosent, mens den for advokatfirmaer gjerne er nærmere 30 prosent. Regnskapsforetak generelt ligger derimot rundt 10 prosent, hvilket er mer på linje med en del andre tjenesteytende næringer, sier Austheim.

– Mange ville nok trodd at jo større andel fastprisoppdrag et foretak har, jo bedre ville driftsmarginen vært. Tallene viste derimot at uansett hvilken andel fastprisoppdrag foretakene i undersøkelsen har, så viser tallene for driftsmargin ingen samvariasjon og ingen årsakssammenheng. Det betyr at fastpris som modell ikke har noen forklaringskraft på lønnsomheten til et regnskapsforetak, slår han fast.

Tjenestene som leveres

Austheim understreker at selv om det kan være både behagelig og enkelt for partene å jobbe etter en fastprismodell, med full forutsigbarhet for både kunde og regnskapsfører om hva den månedlige fakturaen vil lyde på, finner han altså ingen indikasjon på at prismodellen påvirker lønnsomheten i det hele tatt.

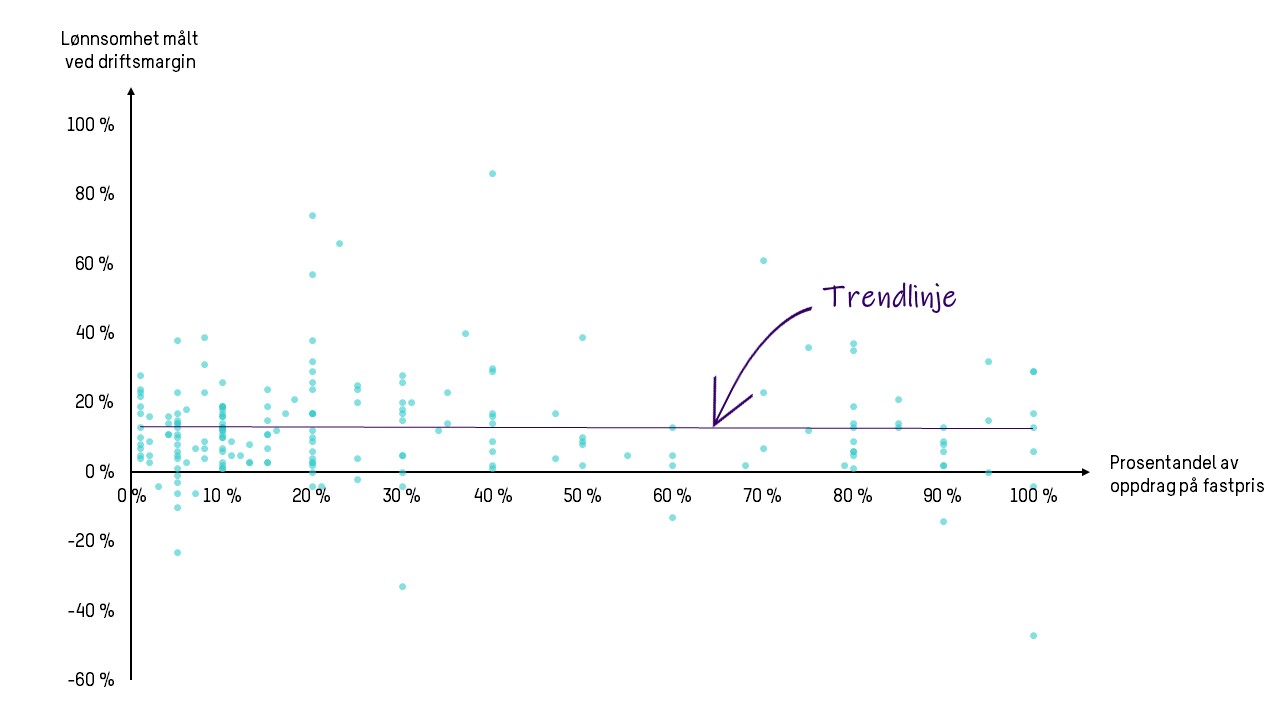

Som den horisontale linjen (trendlinjen) på denne grafen viser, har andelen fastprisoppdrag i et foretak ingen forklaringsevne for lønnsomheten.

– Mange ville kanskje trodd at foretak som har for eksempel 80 prosent fastpris, har større grad av fornøyde kunder og ansatte med full kontroll over hvor mye tid de kunne bruke – og dermed bedre lønnsomhet. Dette klarer jeg imidlertid ikke å finne noen holdepunkter for i tallmaterialet. Men det er kanskje en mer behagelig måte å jobbe på, sier han.

Sagt på en annen måte: Prisingsmodellen til et foretak ser ikke ut til å bety stort i forhold til hvilken prisingsevne foretaket har. Andre forklaringsvariabler gir nemlig langt større utslag i tallmaterialet:

– Regnskapsforetak som også tilbyr andre tjenester, som for eksempel revisjon eller forretningsførsel, har mye høyere lønnsomhet. Det betyr nok at de selger mer av de tjenestene enn av regnskapsføring, og da er lønnsomheten mer knyttet til hvilke tjenester du leverer enn til hvilken prismodell som ligger i bunn, sier Austheim.